Rentrée de septembre : les nouveautés sociales et fiscales

Rentrée rime souvent avec nouveautés. En effet, plusieurs dispositifs et textes législatifs promulgués cet été ont des conséquences importantes fiscalement et socialement. Voici l'essentiel de ce qu'il faut retenir.

Rentrée de septembre : les nouveautés sociales et fiscales

Rentrée rime souvent avec nouveautés. En effet, plusieurs dispositifs et textes législatifs promulgués cet été ont des conséquences importantes fiscalement et socialement. Voici l'essentiel de ce qu'il faut retenir.

L’été a été marqué par la publication le 17 août dernier, de deux textes législatifs visant à améliorer le pouvoir d’achat des salariés :

- La loi portant sur les mesures d’urgence pour la protection du pouvoir d’achat

- La loi de finances rectificative

Nous vous adressons des informations susceptibles de vous intéresser, en cette fin d’été. Celles-ci seront potentiellement précisées et affinées selon les mesures d’application et précisions apportées par le gouvernement. Nous ne manquerons pas de revenir vers vous. Nous demeurons en tout état de cause, à votre disposition pour répondre à vos interrogations éventuelles et vous assister dans la mise en œuvre de ces mesures.

A titre préalable, pour mémoire, le SMIC brut horaire s’élève à 11,07€ depuis le 1er août.

Mesures d’application immédiate

Revalorisation du plafond de défiscalisation des heures supplémentaires

Les heures supplémentaires effectuées par les salariés à temps plein et payées sont exonérées

de l’impôt sur le revenu à hauteur de 7 500€ (contre 5 000€ auparavant) par an.

Les heures complémentaires travaillées par les salariés à temps partiel puis payées,

bénéficient de la même disposition.

Ce nouveau plafond est institué de façon pérenne pour les heures réalisées à compter du 1er janvier 2022.

Si un salarié monétise des jours RTT (cf ci-après), il faudra en tenir compte pour l’appréciation de ce plafond.

Une déduction forfaitaire de cotisations patronales sur les heures supplémentaires rémunérées est annoncée à compter du 1er octobre 2022 pour les entreprises de 201 à 250 salariés : un décret est attendu. Ce dispositif concernera également les jours de repos auxquels auront renoncé les cadres au forfait jours, au-delà de 218 jours de travail.

Revalorisation du seuil d’exonération des titres restaurant

Un nouveau plafond d’exonération des titres restaurant émis entre le 1er septembre et le 31 décembre 2022 a été prévu. Si la participation patronale est de 5,92 euros, elle est totalement exonérée de charges sociales, lorsque la valeur du titre-restaurant est comprise entre 9,87 euros (soit une participation correspondant à 60 % de la valeur du titre) et 11,84 euros (soit une participation correspondant à 50 % de la valeur du titre).

Les conditions d’utilisation des titres restaurant sont également assouplies.

Hausse des plafonds d’exonération des frais de transport

Plusieurs mesures ont été prises pour 2022 et 2023 en matière de frais de transport :

- La prime transport permet à l’employeur de prendre en charge de façon facultative les frais de carburant de ses salariés ou d’alimentation d’un véhicule électrique, hybride ou à l’hydrogène. Le régime de la prime transport est assoupli pour viser un plus grand nombre de salariés et son montant exonéré est revu à la hausse : 400€ pour les frais de carburant ; 700€ pour les véhicules hybrides, électriques ou à l’hydrogène.

- Le forfait mobilité durable est porté à 700€ ; le plafond de cumul du forfait mobilité durable avec la prise en charge des frais d’abonnement au transport en commun par l’employeur est rehaussé à 800€ (contre 600€).

- Les avantages fiscaux et sociaux attachés à la prise en charge des frais d’abonnement au transport en commun par l’employeur sont applicables jusqu’ à hauteur de 50% lorsque la personne ne travaille pas dans la même région que son domicile. Si la prise en charge est supérieure, l’employeur doit être en mesure de justifier que cet éloignement domicile / lieu de travail est lié à des contraintes familiales ou d’emploi. Temporairement, la prise en charge facultative de ces frais par l’employeur est exonérée dans la limite de 75% du prix de l’abonnement ; même si le salarié habite loin de son travail, par convenance personnelle.

La mise en œuvre de ces nouvelles dispositions supposera la conclusion d’un avenant à l’accord collectif / la décision unilatérale qui a mis en place la prime transport ou le forfait mobilité durable dans l’entreprise, le cas échéant, après consultation du CSE.

Mesures susceptibles d’être mobilisées par l’employeur

Instauration de façon pérenne de la prime exceptionnelle de pouvoir d’achat (PEPA)

Cette prime facultative concerne les entreprises de toute taille et les versements effectués depuis le 1er juillet 2022, en une ou plusieurs fois dans la limite d’une fois par trimestre au cours de l’année civile. Celle-ci doit être mise en place par accord d’entreprise selon les modalités applicables aux accords d’intéressement ou, par décision unilatérale de l’employeur.

Elle ne saurait se substituer à un élément de salaire.

Elle concerne les salariés liés par un contrat de travail à l’entreprise, à la date de versement de la prime, soit à la date de dépôt de l’accord collectif ou de la signature de la décision unilatérale. Elle devra bénéficier aux intérimaires.

Le montant de la prime peut varier selon la rémunération, la classification, l’ancienneté, la durée de présence effective pendant l’année écoulée ou la durée du travail inscrite au contrat

du salarié. Pour être exonéré, selon certaines conditions, son montant ne doit pas dépasser :

- 3 000€ par année civile et par bénéficiaire, ou

- 6 000€ en présence d’un accord d’intéressement quelle que soit la taille de l’entreprise; ou dans les entreprises de moins de 50 salariés, en présence d’un accord de participation volontaire ; ou pour certaines associations et fondations reconnus d’utilité publique ou d’intérêt général, autorisées à recevoir des dons ouvrant droit à une réduction d’impôt.

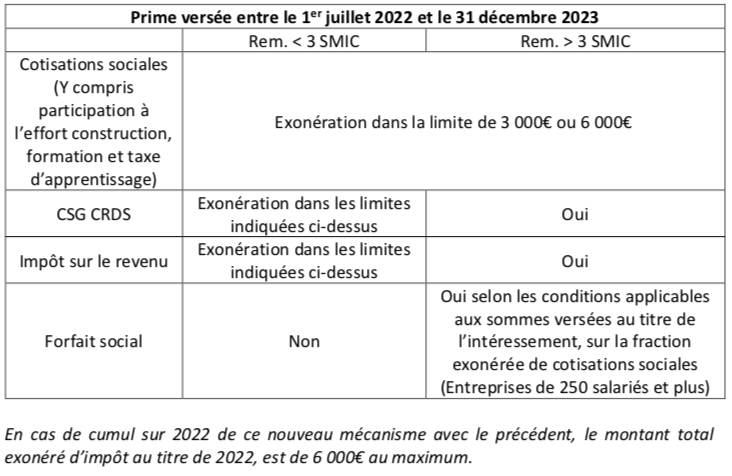

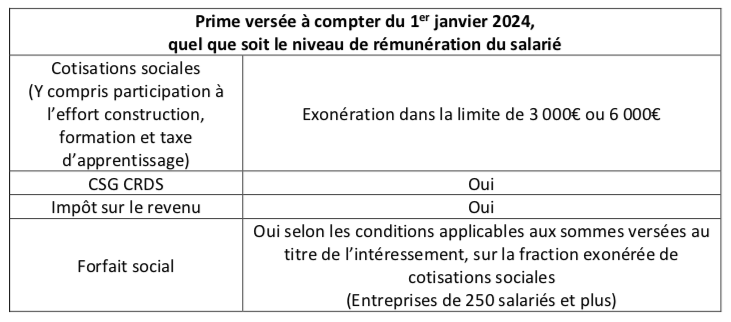

En matière sociale, la prime est exonérée de charges sociales patronales et salariales de manière pérenne, dans les limites rappelées ci-dessus, quel que soit le niveau de rémunération du salarié. Toutefois la CSG CRDS est applicable et la prime peut être assujettie au forfait social selon les conditions applicables aux sommes versées au titre de l’intéressement.

En matière fiscale, l’exonération est en revanche limitée : lorsque la prime est versée entre le 1er juillet 2022 et le 31 décembre 2023, l’exonération d’impôt sur le revenu, de forfait social et de CSG CRDS, ne joue que pour les salariés ayant perçu au cours des 12 mois précédant son versement, une rémunération inférieure à 3 fois le SMIC annuel, selon la durée du travail contractuel des intéressés.

De façon synthétique :

L’URSSAF a précisé que la prime doit être déclarée sur la paie et en DSN, dans une fiche technique du 17 août.

Mesure en faveur de l’épargne salariale

--> Intéressement :

- La durée d’un accord d’intéressement est actuellement comprise entre 1 et 3 ans. Pour faciliter la diffusion du mécanisme, celle-ci a été rallongée à 5 ans. Les accords dont la renégociation n’a pas été réclamée continueront à être reconduits de façon tacite (si l’accord le prévoit), « plusieurs fois » pour une durée égale à la durée initiale de l’accord.

- La mise en place d’un accord d’intéressement par voie de décision unilatérale de l’employeur dans une entreprise de moins de 50 salariés est facilitée, dans les branches non pourvues d’un accord agréé et, selon certaines conditions.

- Le congé de paternité et d’accueil de l’enfant est assimilé à une période de présence, lorsque la répartition de la prime d’intéressement est proportionnelle à la durée de présence de l’intéressé.

- A compter de janvier 2023, des mesures visant à sécuriser et à accélérer la mise en place des accords d’intéressement déposés auprès de la DREETS seront appliquées (Une procédure dématérialisée de rédaction d’accords-type sera mise en place et la procédure de contrôle des accords sera plus rapide).

--> Déblocage anticipé de l’épargne salariale :

- Les entreprises doivent informer avant le 16 octobre prochain les salariés, de la possibilité de procéder à un déblocage anticipé des sommes non placées dans un plan d’épargne retraite et ce, jusqu’au 31 décembre 2022. Ce déblocage qui vise des sommes issues de la participation ou de l’intéressement affectées avant le 1er janvier 2022 sur le plan d’épargne, doit être fait en une seule fois, dans la limite de 10 000€ net de prélèvements sociaux. Il doit servir à financer l’achat d’un ou plusieurs bien ou la fourniture d’une ou plusieurs prestations de service. Un questions/réponses du gouvernement est attendu à ce titre.

Mesure susceptible d’être mobilisée par l’employeur et le salarié

A leur demande et avec accord de leur employeur, certains salariés pourront renoncer à tout ou partie des jours RTT acquis entre le 1er janvier 2022 et le 31 décembre 2025 ce, quelle que soit la taille de l’entreprise.

La demande du salarié doit être présentée à compter du 19 août 2022 ; dans le respect des durées maximales du travail et des temps de repos, un salarié peut renoncer à tous ses jours RTT, issus d’un accord collectif d’aménagement de la durée du travail2. Le Ministère a toutefois précisé que sont exclus les salariés au forfait jours et ceux disposant d’un compte épargne temps.

Le montant de la journée ou demi-journée RTT monétisée est majoré au moins au taux de majoration des heures supplémentaires (25% à défaut d’accord collectif). Il bénéficie de l’exonération fiscale visé ci-dessus et de réduction de charges sociales.

Enfin, veuillez noter que les sociétés qui ont adopté un règlement intérieur doivent, à compter du 1er septembre, procéder à une mise à jour pour informer les salariés de l’existence du dispositif de protection des lanceurs d’alerte : cette mesure est issue de la loi du 21 mars 2022.