Nouveautés et calendrier de la déclaration des revenus 2025

La campagne de déclaration des revenus 2025, qui s'ouvre au printemps 2026, s'inscrit dans un contexte de modernisation continue de l'administration fiscale. Entre ajustements techniques liés à l'inflation, nouvelles obligations déclaratives pour les propriétaires et évolution des règles de prélèvement à la source, les contribuables doivent faire preuve de vigilance. Voici l’essentiel à retenir pour aborder sereinement cette échéance.

Nouveautés et calendrier de la déclaration des revenus 2025

La campagne de déclaration des revenus 2025, qui s'ouvre au printemps 2026, s'inscrit dans un contexte de modernisation continue de l'administration fiscale. Entre ajustements techniques liés à l'inflation, nouvelles obligations déclaratives pour les propriétaires et évolution des règles de prélèvement à la source, les contribuables doivent faire preuve de vigilance. Voici l’essentiel à retenir pour aborder sereinement cette échéance.

Les grandes nouveautés et changements du barème

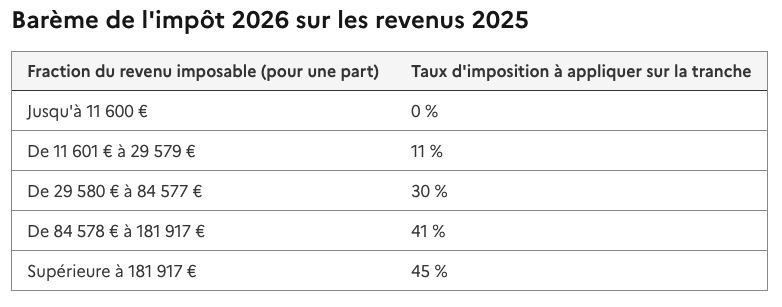

Revalorisation des tranches de l’impôt

Pour protéger le pouvoir d'achat des Français face à la hausse des prix, la Loi de Finances pour 2026 prévoit une revalorisation des tranches du barème de l’impôt sur le revenu à hauteur de 0,9 %. Cet ajustement mécanique permet d'éviter que des contribuables ne basculent dans une tranche supérieure (ou ne deviennent imposables) uniquement à cause d'augmentations de salaires liées à l'inflation. Les seuils d'entrée dans les tranches à 11 %, 30 %, 41 % et 45 % sont ainsi décalés.

Généralisation du taux individualisé par défaut

C'est l'un des changements majeurs pour les couples mariés ou pacsés. Jusqu'alors, le taux de prélèvement à la source (PAS) appliqué au foyer était par défaut un taux "commun". Désormais, le taux individualisé devient la règle par défaut.

- Objectif : Assurer une plus grande équité au sein du couple, notamment lorsque les revenus des conjoints sont disparates. Chacun se voit appliquer un taux correspondant à ses propres revenus, évitant ainsi que celui qui gagne moins ne supporte le poids fiscal du conjoint aux revenus plus élevés.

- Option : Les couples qui souhaitent conserver un taux commun (taux de foyer) peuvent toujours en faire la demande via leur espace particulier.

Contribution Différentielle sur les Hauts Revenus (CDHR)

Introduite par la loi de finances, la CDHR vise à garantir une imposition minimale de 20 % pour les foyers fiscaux les plus aisés. Cette contribution s'applique si le montant de l'impôt sur le revenu et de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) est inférieur à un certain seuil par rapport au revenu fiscal de référence. La liquidation définitive se fera lors de l'été 2026 sur la base des revenus 2025.

Nouvelles Obligations et Précisions Déclaratives

Biens immobiliers et occupation

L'obligation de déclaration pour les propriétaires s'affine. Si la situation d'occupation de vos biens (résidence principale, secondaire, location) a changé au cours de l'année 2025, ou si vous n'aviez pas encore validé cette information, vous devez impérativement mettre à jour votre déclaration d'occupation via l'onglet « Gérer mes biens immobiliers ». Nouveauté cette année : les locataires ou occupants de résidences secondaires (même s'ils ne sont pas propriétaires) peuvent être amenés à confirmer leur situation pour aider l'administration à mieux identifier les redevables de la taxe d'habitation sur les résidences secondaires.

Services à la personne : plus de transparence

Pour les contribuables utilisant le crédit d'impôt pour l'emploi d'un salarié à domicile, le parcours déclaratif se précise. Lors de la saisie des dépenses de services à la personne, il est désormais nécessaire de sélectionner la nature précise de la prestation parmi 27 typologies (garde d'enfants, jardinage, assistance informatique, etc.). Cette précision vise à limiter les erreurs de saisie et à faciliter les contrôles automatisés.

Loueurs de meublés touristiques

Le régime fiscal des locations saisonnières (type Airbnb) subit un coup de frein. Pour les revenus 2025, l'abattement forfaitaire est aligné sur celui des locations nues pour les meublés non classés, passant souvent de 50 % à 30 %, avec des plafonds de recettes abaissés. Il convient de vérifier scrupuleusement le régime applicable selon la zone géographique et le classement du bien.

Précisions diverses

- Pourboires : L'exonération d'impôt sur le revenu pour les pourboires perçus par les salariés en contact avec la clientèle (dans la limite de 1,6 SMIC) est prolongée.

- Frais de télétravail : Les allocations forfaitaires versées par l'employeur pour couvrir les frais de télétravail restent exonérées dans la limite des plafonds annuels.

Le calendrier fiscal 2026 : dates limites et échéances

Le service de déclaration en ligne ouvre officiellement le jeudi 9 avril 2026. Comme chaque année, les dates limites de dépôt dépendent de votre mode de déclaration et de votre département de résidence.

Déclaration en ligne (Internet)

C'est la méthode obligatoire pour tous les foyers disposant d'un accès internet. Les dates limites sont fixées les jeudis à 23h59 :

- Zone 1 (Départements 01 à 19 et non-résidents) : Jeudi 21 mai 2026.

- Zone 2 (Départements 20 à 54, y compris la Corse) : Jeudi 28 mai 2026.

- Zone 3 (Départements 55 à 976) : Jeudi 4 juin 2026.

Déclaration papier

Elle est réservée exclusivement aux personnes n'ayant pas de connexion internet ou dont la résidence principale n'est pas équipée d'un accès.

- Date limite unique : Mardi 19 mai 2026 à minuit (le cachet de la Poste faisant foi).

La Déclaration Automatique

Si vous n'avez eu aucun changement de situation familiale (mariage, naissance) ou de types de revenus en 2025, vous bénéficiez peut-être de la déclaration automatique. Dans ce cas, il suffit de vérifier les informations pré-remplies par l'administration. Si elles sont correctes, vous n'avez aucune action à effectuer, votre déclaration sera validée tacitement à la date limite.

L'après-déclaration : avis et paiement

Réception de l'avis d'impôt

Suite à votre déclaration, votre avis d'impôt définitif sera disponible dans votre espace particulier entre fin juillet et début août 2026. C'est ce document qui indiquera si vous avez un reliquat à payer ou si vous bénéficiez d'un remboursement.

Remboursement ou Solde à payer

- Remboursement : Si vos prélèvements à la source en 2025 ont été supérieurs à l'impôt réellement dû (ou si vous avez droit à des crédits d'impôt), l'État vous remboursera par virement fin juillet ou début août.

- Solde à payer : Si vous avez un reliquat d'impôt à régler :

- Si le montant est inférieur ou égal à 300 €, il sera prélevé en une fois le 25 septembre 2026.

- Si le montant est supérieur à 300 €, il sera étalé en quatre prélèvements mensuels (de septembre à décembre 2026).

Mise à jour du taux de prélèvement

C'est un point crucial : sur la base de votre déclaration de revenus 2025 faite au printemps 2026, l'administration calculera votre nouveau taux de prélèvement à la source. Ce nouveau taux sera transmis à votre employeur ou organisme payeur et s'appliquera sur vos revenus à compter de septembre 2026.

Vigilance et accompagnement

L'administration fiscale insiste sur le fait que la déclaration pré-remplie ne dispense pas le contribuable de sa responsabilité. Il est essentiel de :

- Vérifier les montants pré-remplis : Salaires, retraites et indemnités peuvent comporter des erreurs de transmission.

- Déclarer les charges déductibles : Pensions alimentaires, dons aux associations, frais de garde d'enfants ne sont généralement pas pré-remplis.

- Utiliser le service de correction : En cas d'erreur découverte après la validation, un service de correction en ligne est généralement ouvert d'août à mi-décembre.

Pour toute situation complexe (revenus fonciers, investissements locatifs, revenus de l'étranger ou plus-values mobilières), le recours à un expert-comptable ou à un conseil fiscal reste vivement recommandé pour optimiser sa fiscalité et éviter tout risque de redressement.

En cas d'erreur, le service de correction en ligne restera ouvert de la mi-août jusqu'à la mi-décembre 2026.

Sources :

Ministère de l'Économie, des Finances et de la souveraineté industrielle et numérique (economi.gouv)